Le nombre de travailleurs indépendants était en hausse de 12.2% en 2019. Selon les derniers chiffres du site internet secu-indépendants.fr, ce sont donc plus de 3.2 millions de professionnels qui sont concernés par une perte de revenu lourde consécutive à une invalidité. Afin de maintenir leur niveau de vie et celui de leur famille, les indépendants doivent se doter d’une protection sociale complète et adaptée.

Invalidité, l’Assurance Maladie ne suffit pas

En 2020, la Sécurité sociale des indépendants (SSI), remplace le régime de protection sociale des indépendants (RSI). C’est la CPAM (caisses primaires d’assurance Maladie), qui devient l’interlocuteur privilégié des travailleurs indépendants. Les travailleurs non-salariés bénéficient désormais d’une couverture sociale pratiquement identique à celle des salariés. Plus d’informations sur le sujet dans notre article dédié : Protection sociale du « travailleur indépendant » : ce qui change en 2020.

En ce qui concerne l’invalidité, la prise en charge de la part de l’Assurance Maladie n’est pas suffisante. Cela peut avoir des conséquences relativement lourdes sur l’équilibre financier des travailleurs non-salariés.

Certes, les indépendants comme tous les salariés peuvent bénéficier d’une pension d’invalidité, mais l’indemnisation de l’Assurance Maladie est insuffisante. Car, l’allocation perçue par le professionnel est plafonnée en fonction d’une des catégories d’invalidité suivante :

- Une pension pour incapacité partielle au métier (PIPM) = 30% du revenu annuel moyen

- Une pension pour invalidité totale et définitive (PITD) = 50% du revenu annuel moyen

- PITD + une majoration pour recours à l’assistance d’une tierce personne = 50% du revenu moyen avec une prestation complémentaire

Une assurance invalidité pour maintenir l’équilibre financier

Avec un contrat d’assurance invalidité, l’assuré peut percevoir une rente ou un capital qui vient compléter l’indemnisation de l’Assurance Maladie. L’assuré perçoit le versement jusqu’à l’âge défini au contrat et au plus tard jusqu’à la date du départ en retraite. Cette rente ou capital permet d’atteindre jusqu’à 100% du dernier revenu d’activité perçu.

Le médecin expert défini le montant de l’indemnisation versée grâce à son évaluation. Le médecin choisi par l’assureur calcule le taux d’invalidité de l’assuré en optant pour l’un de ces 3 barèmes :

- L’invalidité fonctionnelle : qui évalue les répercussions sur la vie personnelle du travailleur (sur le plan physique et aussi psychologique).

- L’invalidité professionnelle : qui est basée sur l’incapacité à exercer sa profession correctement. Dans ce cas, le médecin expert, évalue la diminution de l’aptitude de l’assuré à exercer sa profession uniquement. Ce barème est souvent réservé à certaines professions (avocats, experts comptables…)

- Le barème croisé : à l’aide d’un tableau à double entrée, l’assureur croise le taux fonctionnel et le taux professionnel pour déterminer le taux global à retenir.

Un contrat qui propose d’évaluer une invalidité basée sur le taux professionnel uniquement est souvent plus avantageux pour l’assuré.

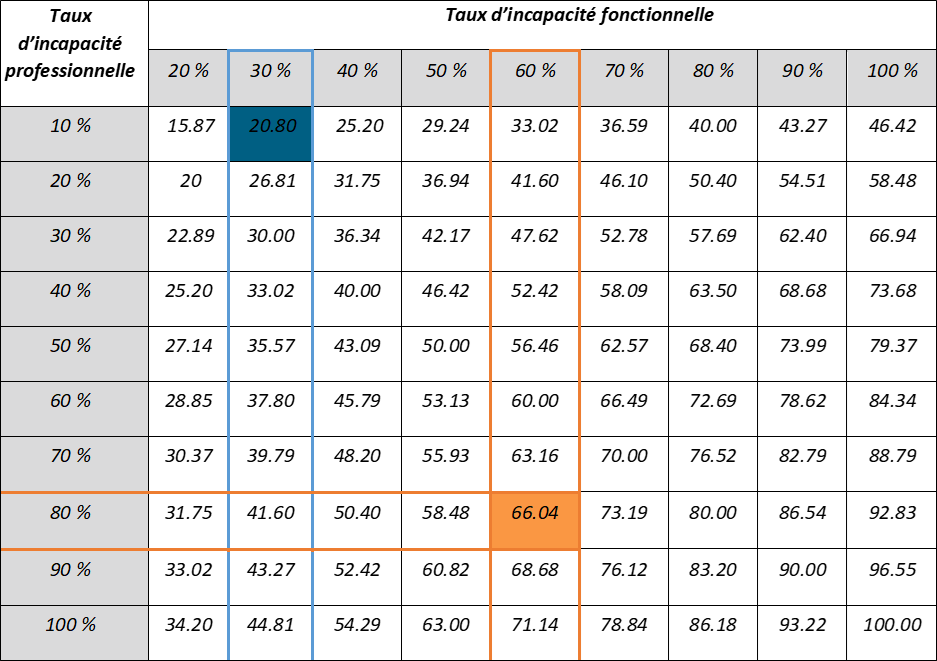

Un tableau pour mieux comprendre le calcul du taux d’invalidité

1er cas, un avocat souffrant d’une arthrose de la hanche : le médecin expert lui reconnait une invalidité à 30% sur le plan fonctionnel et à 10% sur le plan professionnel. L’assureur choisit le barème professionnel. Avec un taux d’invalidité à 30%, l’avocat souffre d’une invalidité partielle, car <33%.

2ème cas, un artisan souffrant d’un blocage définitif de l’épaule : le médecin expert reconnait l’artisan invalide à 60% sur le plan fonctionnel et à 80% sur le plan professionnel. Avec le barème croisé choisi par l’assureur, son taux global est de 66.04. L’artisan a donc une invalidité totale car son taux est >66%

Avoir une bonne couverture santé est essentielle pour tous les français professionnels ou non. Dans le cas des travailleurs indépendants, une incapacité à travailler peut parfois les entrainer vers une grande précarité financière. Un bon contrat d’assurance invalidité en complément de l’Assurance Maladie, est essentiel pour l’équilibre financier des indépendants en situation d’invalidité.

Last modified: 24 novembre 2022

Aucun commentaire pour le moment.